今天早些时候发布的中国9月官方制造业采购经理人指数(PMI)自8月的51.0升至51.5(预期51.3),创下6个月来新高。非制造业PMI自55.2升至2013年11月以来最高水平55.9(预期54.7)。另一方面,中国财新9月制造业PMI

在首次电视辩论中,特朗普引发可能延迟公布11月3日大选结果的担心。投资者紧张不安之下逃往避险,欧洲股市因此低开。在首次电视辩论中,特朗普引发可能延迟公布11月3日大选结果的担心。投资者紧张不安之下逃往避险,欧洲股市因此低开。这场辩论好似一场

美国原油巨头埃克森美孚(ExxonMobil)于7月底发布历史性季度亏损后,股价的下行压力越来越沉重。而且,该公司警告称,低能源价格可能将其账面上的原油与天然气储备抹去20%。更糟糕的是,埃克森美孚于8月底被道指摘牌。与此同时,埃克森美孚的

根据彭博社数据,9月前28天俄罗斯的石油日产量小幅升至993万桶,而8月为987万桶。此外,利比亚石油生产的恢复也将增加全球石油供应量。投资者对供应上升风险心存担忧,但石油需求仍停滞不前。经济数据方面,美国石油协会(API)报告称,截至9月

周二,美元兑除加元和日元外多数主要货币看跌。美国经济数据方面,8月批发库存月率初值意外增长0.5%(预期-0.1%),而7月修正后终值为-0.1%。最后,美国咨商会9月消费者信心指数自8月修正值86.3升至101.8(预期90.0)。周三,

美国股市周二中断连续三天的反弹。道指跌131点,跌幅0.48%,报27452;标普500指数跌16点,跌幅0.48%,报3335;纳斯达克100指数跌41点,跌幅0.37%,报11322。标普500指数日图来源:GAINCapital,Tr

周一的乐观基调被被谨慎所取代,欧洲股市推低。围绕美国财政刺激协议的乐观情绪已经消退,随着一系列令人失望的公司财报发布,市场情绪恶化。Greggs股价下行Greggs财报称,截至9月的12周内,该公司销售额为2019年水平的71%,而在过去四

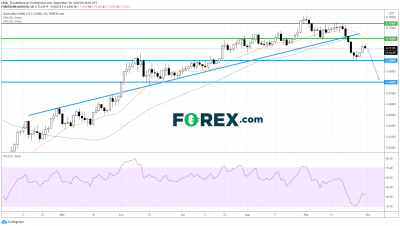

今天晚些时候,德国联邦统计局将公布9月CPI,预计年率持平。明天,8月零售销售预计月率增长0.5%,7月为-0.9%。此外还将揭晓失业率数据,预计4.6%。技术面角度看,日线图上,欧元/美元已跌破上升趋势线,并处于其50期均线(蓝线)下方。

现货白银在上周暴跌14.6%之后,因美元涨势稍事休息,银价周一反弹3.4%。美国三大股指连续3天的反弹也提振了市场情绪。随着投资者将注意力转向周三的美国ADP私营就业数据和周五非农报告,银价料将继续企稳。技术面角度看,如一小时图所示,现货白

关键均线交叉后,下行主导:图表周一,美元兑所有主要货币看跌。美国无主要经济数据发布。周二公布的8月批发库存初步数据预计月率下降0.1%,7月终值为-0.3%。最后,美国咨商会9月消费者信心指数预计将从8月的84.8升至90.0。欧元兑除澳元

周二,记忆芯片生产商美光科技(MicronTechnology)将发布四季度财报,料EPS为0.96美元,去年同期此数值为0.56美元;销售额料为59亿美元,去年同期此数字49亿美元。道琼斯于9月1日披露,将新型动态随机存取存储器(DRAM

千头万绪我甚至一时无从说起:新型冠状病毒在中国外地区蔓延越来越多的公司正在下调一季度指引由于全球经济陷于停滞,经济学家目前预测各国央行降息全球股市正自历史高点回落,而其中很多高点刚刚在两周前创下。过去一周:DAX跌12.3%、FTSE跌10

在持续的空头回补推动下,ICE美元指数上周五攀升至2个月高点94.64。美元/离岸人民币上周反弹0.6%,止住为期8周的跌势。投资者本周将重点关注中国9月官方制造业PMI(预期略微上升至51.3)、非制造业PMI(预期略微下跌至54.7)与

受到美股上周五强劲收高(原因是美国继续推出刺激政策的期待以及中国数据鼓舞人心)的提振,欧洲股市本周实现“开门红”。冒险交易推升股市的买需,与此同时,避险的美元自2个月高点回落。得益于大宗商品加工与设备制造业部分回暖,中国工业企业利润继续稳健

上周五美国股市扩大上行。道指涨358点,涨幅1.34%,报27174;标普500指数涨51点,涨幅1.60%,报3298;纳斯达克100指数涨254点,涨幅2.34%,报11151。标普500指数日图来源:GAINCapital,Tradi

金融机构美国银行(BankofAmerica)的股价在周一(9月21日)跳空下破对称三角形(此形态视为延续形态)。在3月中旬股价形成对称三角形态之前,处于急速下跌趋势中。RSI目前报在33附近并呈现下行动能。上周四的走势形成了长影线十字星,