随着3月29日英国脱欧期限的逼近,英镑/美元和其他英镑交叉盘对脱欧头条新闻十分敏感,这点可以理解。若欧盟不同意延长协议期限,英国或于9天后面临无协议脱欧。不幸的是,这也意味着目前没有多少人会关注英国经济数据。的确,交易员们对周二揭晓的英国强

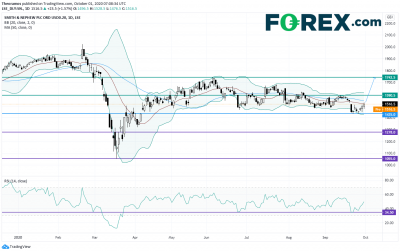

全球生物制药公司阿斯利康(AstraZeneca)宣布,其法西加(达帕利弗津)已在美国获得慢性肾病患者突破治疗指定(BTD)。从图表看,该公司股价日图受限于8848阻力位。50天均线在股价上方,发出看跌指示,而RSI在看跌区域。只要受制于8

日本8月失业率报在3%,符合预期。9月消费者信心指数报在32.7,高于30.5的预期值和29.3的前值。三季度日本央行短观制造业指数报在-27(预期值-24),展望指数报在-17,预期值-16。技术面看,美元/日元日图受制于下降趋势线与50

欧洲股市指向大幅低开。特朗普新冠病毒检测为阳性的消息驱动避险交易加速运转。投资者抛弃风险资产与货币,比如股票、欧元和澳元,转而买入避险资产,比如日元、美元和黄金。上述消息的经济与政治影响将取决于病情的严重程度。当然凡事都有准则。但投资者惊恐

澳洲联储利率决议:澳洲联储副主席Debelle在9月22日发表的演讲中表明,澳洲联储依然担心经济复苏,当时还强调联储拥有更多宽松银根的空间。市场迅速计入15个基点10月6日会议下调隔夜现金利率至0.1%,以及三年期债券利率至0.1%的前景。

受对经济复苏力度担心的拖累,铜期货昨天大幅下跌4.9%,为3月以来最大跌幅。投资者目前仍聚焦于美国财政刺激政策谈判取得进展的信号。美国众议院议长佩洛希(NancyPelosi)表示,在与美国财长有关财政刺激计划的谈判中仍存在不可弥合的鸿沟。

周四美元兑大部分主要货币(英镑与日元除外)下跌。美国经济数据方面,9月26日当周初请失业金人数降至83.7万人,预期值85万人,前值修正值为87.3万人。9月19日当周续请失业金人数自前值修正值12747000下降至11767000。8月个

背景介绍持续数年的美国大选竞选季终于来到冲刺阶段,所以对于本月就业报告的看待视角和其它一切一样,主要将在政治层面。各种学术研究一再表明,美国经济状态可以对投票意向产生重大影响。而鉴于大选前的新一轮财政刺激政策(如果有)不大可能打击消费者收入

美股周四扩大上行。道指小幅上扬35点,涨幅0.13%,报27816;标普500指数涨17点,涨幅0.53%,报3380;纳斯达克100指数攀升165点,升幅1.45%,报11583。标普500指数日图来源:GAINCapital,Tradi

美国市场的乐观情绪延续到欧洲市场,后者有望高开。美国财政刺激政策即将出炉的期待加上乐观的美国经济数据,在欧洲时段开盘之际推升风险资产的买需。美国ADP数据显示,私营企业新增就业74.9万人,远好于预期,也明显高于8月上修后的48.1万人。这

股指昨天,欧洲股市继续承压。StoxxEurope600指数小幅下跌0.11%、德国DAX30指数跌0.51%、法国CAC40指数跌0.59%,英国FTSE100指数跌0.53%。STOXX600指数成份股的涨跌STOXX600指数中49%

ADP就业报告显示,美国经济9月新增就业人数74.9万,好于新增64.9万人的预期值。投资者同样看好新的经济刺激计划,虽然美国财长表示,在与众议院议长佩洛希会晤后仍未达成协议。技术面看,美元指数日图交投于上涨通道内并站在其50天均线(蓝色线

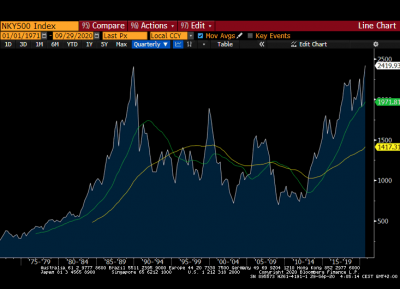

日本日经225指数自3月低点反弹40%左右,目前守住涨幅并且有望挑战2018年高点。事实上,日本一个知名度较低的指数日经500指数业已站上1989年创下的历史高点。该指数包含更多的科技与服务性公司,更能体现日本当前的经济状态。而目前表现落后

美股周三重新上涨。道指攀升329点,升幅1.20,报27781;标普500指数涨27点,涨幅0.83%,报3363;纳斯达克100指数涨95点,涨幅0.84%,报11418。道指日图来源:GAINCapital,TradingView特朗普

周三,美元兑大多数主要货币(瑞郎与欧元除外)下跌。美国经济数据方面,9月25日当周MBA抵押贷款申请减少4.8%,前值为增加6.8%。ADP就业报告显示,9月新增就业人数74.9万人,预期值64.9万人,8月修正值为48.1万人。美国二季度

首次辩论的最大收获是,也许我们不应该再有更多的辩论(或者至少主持人应该能够静音参与者的麦克风),这很可能不是一个好迹象。晚间两党候选人的辩论混乱、突兀,老实说令人失望,也是2020年的一个缩影。特朗普和拜登并没有就任何实质性政策提议进行辩论