尽管华尔街收低,富时指数在经历前一交易日的下跌后,正在恢复元气。不过,新冠病例激增和封锁限制收紧的情况下,市场情绪仍然脆弱,富时涨幅或受限。自最初的新冠疫情冲击中展开的经济复苏已开始停滞。投资者担心,进一步收紧限制将令脆弱不堪的经济复苏脱轨

曾由前总理JohnKeys领导的反对党国家党在新议会中可能仅占有35个席位。JohnKeys因在金融市场上的角色而闻名,他曾在BankersTrust和MerrillLynch担任外汇经纪人。剩余席位由绿党和前国王WinstonPeters

英国脱欧谈判未能取得任何进展,欧盟谈判代表呼吁英国方面进一步谈判。欧洲领导人认为英国首相鲍里斯·约翰逊今天威胁放弃英国脱欧谈判纯属虚张声势。技术面来看,日线图上,英镑/美元落在水平阻力1.3080下方,且低于50日均线切入位(蓝线)。因此,

除澳元和瑞郎外,美元兑多数主要货币上周五看跌。周一预计无主要经济数据发布。欧元兑除纽元和加元外其他主要货币走高。欧洲方面,英国脱欧谈判未能取得任何进展,欧盟谈判代表呼吁英国方面进一步谈判。欧洲领导人认为英国首相鲍里斯·约翰逊今天威胁放弃英国

股指昨天,欧洲股市继续承压。StoxxEurope600指数跌2.08%、法国CAC40指数跌2.49%,英国FTSE100指数跌1.73%而德国DAX30指数跌2.11%。TheEuroStoxxSTOXX600指数成份股的涨跌STOXX

BorisJohnson在第二轮投票中扩大领先优势,这点确认了在英国保守党议员选举新党首的投票中,对BorisJohnson的支持越来越多。而BorisJohnson拒绝否定无序脱欧的可能性,所以在英国面临无序脱欧的风险越来越大之际,英镑仍

周四,美元兑主要货币全线看涨。美国经济数据方面,纽约联储10月制造业指数自9月的17.0降至10.5(预期14.0)。截至10月10日当周初请失业金人数自上周修正值84.5万意外增至88.9万(预期82.5万)。最后,10月3日当周续请失业

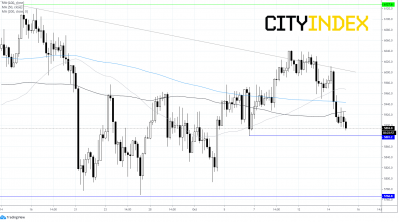

美股周四连续第三个时段下跌。道指跌19点,跌幅0.07%,报28494;标普500指数跌5点,跌幅0.15%,报3483;纳斯达克100指数跌86点,跌幅0.72%,报11898。标普500指数(日图):3390上方看涨来源:GAINCap

全球最大的原油与汽油产品供应商斯伦贝谢(Schlumberger)定于周五盘前市场发布三季度财报,料EPS为0.13美元,去年同期EPS为0.43美元;营收料在54亿美元左右,去年同期营收为85亿美元。从近期期权看,届时股价可能波动4.5%

金融服务公司中国光大(ChinaEverbright,港股代码165)股价自9月低点反弹10%左右。该公司于8月公布中期净收入同比减少58.9%,至7.65亿港元;营收90.7亿港元,增加60.1%。中期分红自去年同期的0.25港元降至0.

周四现货黄金攀升0.4%至每盎司1908美元,不过本周仍有可能收低。投资者对美元反弹持谨慎态度,同时,美国财政刺激措施的可能性日渐减淡。今天晚些时候,美国将公布9月零售销售数据(预期月率+0.8%),届时,分析师将通过数据来评估美国经济强弱

广告与公共关系公司阳狮(Publicis)报告,三季度净营收同比下降9.1%(有机成长减少5.6%),至23.4亿欧元;9个月净营收增加2.7%(有机成长下降7.2%),至71.2亿欧元。这样的业绩略好于预期。该公司补充说:“在疫情重新抬头

股指昨日,欧洲股市涨跌互见。欧洲斯托克600指数小幅下跌0.09%,法国CAC40指数下跌0.12%,英国股市富时100指数下跌0.58%,德国DAX30指数小幅上涨0.07%。欧洲股指上涨/下跌情况斯托克600指数48%成份股昨日下跌或持

周四似乎没有利好人气的因素。新冠病例数增加(有些地方的增速甚至令人担心)、更严苛的封锁措施落地、英国首相对脱欧谈判进展感到失望以及美国财政刺激协议的前景依然遥远,在这样的环境中也难怪欧洲股市低开。对新冠病例数激增的担心正在拖累市场情绪。随着

日本官方数据显示,8月工业生产月率增长1.0%,低于预期的+1.7%,也远不及7月的+8.7%。8月产能利用率仅为2.9%,低于预期的8.0%。技术面角度看,日线图上,美元/日元封顶于一条下跌趋势线和下降中的50日均线(蓝线)。因此,读者或

阿里巴巴集团(HK9988):下一轮推高前横盘整理据彭博社报道,阿里巴巴集团(HK9988)预计将于11月发布第二季度财报(具体日期尚未确定),调整后每股收益预测中值为人民币1.78元。路透社今天报道,美国国务院已向特朗普政府提议将阿里巴巴